Employee learning 员工学习当前位置: 首页> 新闻动态> 员工学习

- 四氯化硅前景分析

- 发布时间: 2018-08-01 点击次数:7209

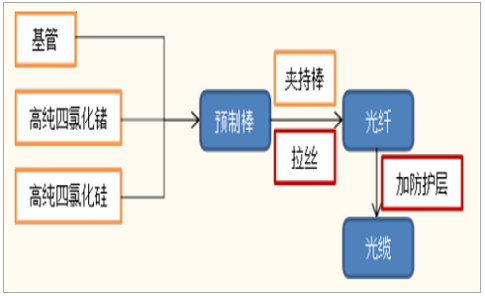

2016 年国内光纤出货量达到 2.02 万 亿芯公里,占到全球总出货量的 55%。光纤预制棒的制造是整个光纤制造的核心环节,而高纯四氯化硅又是光棒生产的核心原材料,其对纯度的要求极高,杂质含量需控制在 ppb 级。目前国内光纤用四氯化硅 80%以上需要从国外进口。

光纤光缆产业链

数据来源:公开资料整理

光纤用四氯化硅可分为 OVD 级光纤用四氯化硅、 VAD 级光纤用四氯化硅以及 PCVD 级光纤用四氯化硅。其中 OVD 级和 VAD 级四氯化硅主要用于生产光纤预制棒的包层,而 PCVD 光纤四氯化硅则可用于生产光纤预制棒的芯层,且其纯度及杂质要求要高于 OVD 级和 VAD 级四氯化硅。

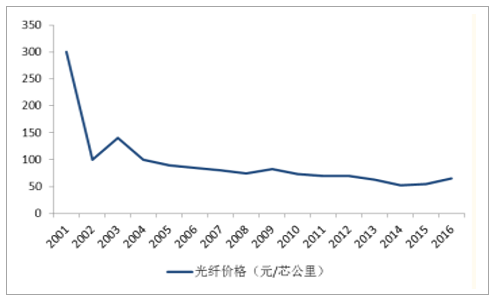

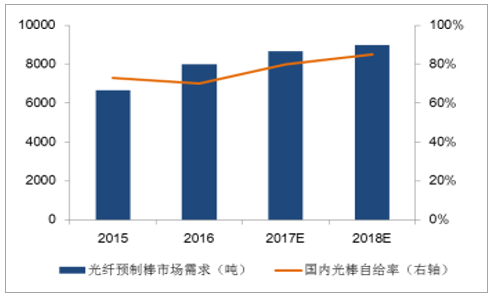

近两年随着“宽带中国”政策的不断深化拉动需求,同时叠加国内反倾销等因素刺激, 光纤光缆行业出现了明显的复苏,光纤预制棒需求快速增长,国产化率也不断提升。

光纤价格 2014 年后出现上涨

数据来源:公开资料整理

国内光棒需求和国产化率不断提升

数据来源:公开资料整理

中长期随着智慧城市、大数据以及 5G 的发展,从光纤对铜缆的不断替代,以及 5G 基站部署密度远高于 4G 等角度,对光纤的需求仍将保持高速增长。2021 年全球光纤需求将超过 6.1 亿芯公里。这也会带来光棒需求的增长, 2022 年全球光棒需求有望达到3 万吨,较现有需求量几近翻倍。同时 2017 年到 2022 年全球光棒整体扩产速度维持在 12%左右。

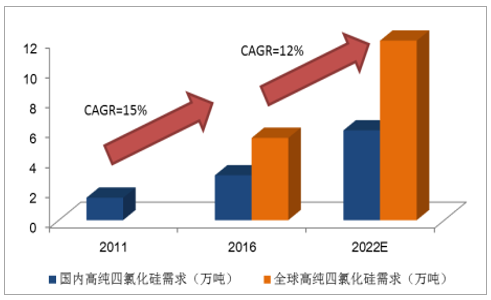

国内高纯四氯化硅市场快速增长

数据来源:公开资料整理

我们根据未来光纤预制棒的需求测算, 2017~2022 年高纯四氯化硅的国内需求的复合增速将达到 12%,全球增速可能更快。 2017 年国内高纯四氯化硅需求在 4 万吨左右,目前国内可以稳定供货的企业屈指可数,进口替代空间极大。由于四氯化硅一般都是副产物,因此产业链比较完整的公司具有先天的竞争优势, 外购四氯化硅提纯的企业盈利空间不大; 同时多晶硅生产企业虽然复产大量四氯化硅,但该行业空间不大,同时单吨净利较多晶硅低很多,多晶硅企业多用四氯化硅冷氢化循环利用,我们判断绝大多数多晶硅生产企业不会实质进入高纯四氯化硅行业。

- 上一篇:浅析硅氢加成中催化剂的选用

下一篇:中美贸易战对两国的光伏行业会有什么影响? - 返回新闻列表